作为一种有望颠覆现有产业的光伏技术,钙钛矿最近利好消息不断。

3月17日,杭州柯林发布A股首个钙钛矿GW线募资计划,拟募集资金总额不超过14.6亿元,用于1GW高效钙钛矿太阳能电池组件项目以及补充公司流动资金,扩产步伐加速。

不久前华东理工大学材料学院团队在《科学》(Science)发表最新成果,揭示钙钛矿不稳定机制,并提出石墨烯-聚合物增强的新方案,为钙钛矿产业化带来了新可能。

到2025年,钙钛矿光伏行业已从实验室迈入产业化的关键阶段,领先的钙钛矿企业实现从兆瓦级向吉瓦级产能的飞跃。

极电光能建设的全球首条GW级钙钛矿产线于今年二月正式投产,生产出全球最大面积(2.8平方米)的组件,转换效率达到16.1%。

协鑫光电2平方米钙钛矿单结组件,稳态效率已达到19.04%,目前正在建设全球首条2GW的产线,包括1GW单结钙钛矿和1GW叠层钙钛矿产能,预计2025年投产。

纤纳光电810cm组件效率突破21.86%,其GW级量产线目标实现2.88平米组件效率突破20%。

特别是去年以来,多家行业龙头企业跨界钙钛矿,成为产业从零到一的催化剂。以中石油、中国中核、明阳智能、宁德时代、比亚迪和京东方等为代表的能源和科技龙头企业,正在加速启动中试线及更高规模的产线建设。

半导体巨头京东方动作最快,公司跳过传统0.6×1.2m尺寸,直接生产大尺寸(1m×2m)组件以瞄准产业化应用,率先具备了GW级量产线能力。

不过随着新玩家的涌入,钙钛矿行业的丛林法则已经发生了巨大变化,行业洗牌在即。

“未来两年钙钛矿的产业化进程比我们预计的要差一些,最近很多企业建设中试线的钱都融不到了。”有接近极电光能的专业人士告诉光伏time。

融资退潮

据光伏time不完全统计,从2024年至今,钙钛矿领域共发生23起投融资事件,主要集中在天使轮和A轮,除了上文提到的杭州柯林预计融资超十亿,其余已披露融资计划多为数亿、数千万级别,在初创类企业中,协鑫光电的5亿元融资规模最大。

图表:钙钛矿投融资事件统计

来源:光伏time

受大环境影响,资本市场整体呈下行趋势,无论是资金的量还是情绪都是明显不及从前。

钙钛矿产业化进入了新的阶段,行业竞争格局与投资逻辑已明显分化。早期阶段,以协鑫、纤纳、极电光能为代表的初创企业,凭借技术积累快速实现效率突破和产线投产,有了技术护城河,并吸引头部资本大规模入局。

那时机构只要及时抓住投资窗口便有希望获取超额收益,单笔天使轮融资规模动辄数亿元。

但随着涌入企业数量激增,如今的钙钛矿赛道竞争愈发激烈,传统技术路线的投资标的成功预期显著降低。

2024年以来,许多由教授主导的创业团队逐渐转向差异化的技术创新,尤其是致力于柔性钙钛矿技术在消费级场景的应用突破。

“现在钙钛矿初创企业想要获得中试线融资都很难了,需要与产业落地相结合,拿地方政府的钱来推动项目发展,也有厂商转向消费端的柔性钙钛矿技术,虽然技术难、经济性也不好,但是做的人少,反而有可能跑出来,博得投资机构的青睐。”前述专业人士表示。

以光因科技为例,虽然该公司在实验室阶段多次刷新钙钛矿电池效率纪录,连续登顶马丁·格林(Martin Green)《太阳能电池效率表(Solar Cell Efficiency Tables)》,但其在去年获得的融资也主要依托徐州市政府资金。

投资机构甚至开始炒作航天与无人机场景。代表企业上海港湾已获5颗卫星订单(单颗组件净利50万元),有券商分析空间领域钙钛矿替代砷化镓可行,未来行业有百亿元的利润空间。

取代晶硅?

中国光伏行业协会(CPIA)预计,2025年我国新增光伏装机容量将在215至255吉瓦之间,较2024年的277吉瓦有所下滑,降幅介于8%至23%。

与此同时,组件价格进一步走低。2025年第一季度,光伏组件价格已降至每瓦0.7元,头部企业亏本甩货,行业加速出清。

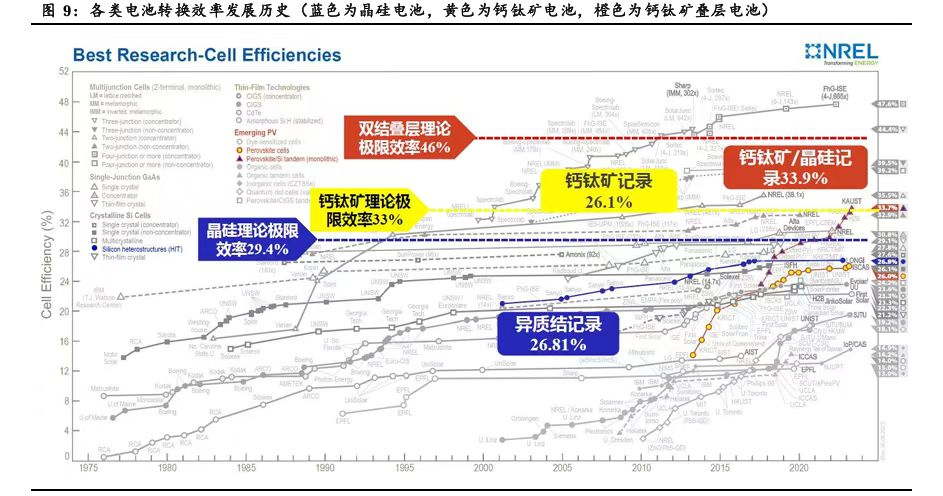

目前,钙钛矿组件转化的效率已达到约19%。如果能进一步提升到21%-22%,在实际发电表现上基本可与晶硅电池持平。

但在成本线徘徊的晶硅价格对钙钛矿产生了挤压效应,由于发电效率和性价比均不及晶硅,GW级钙钛矿产线迅速在行业内扩张缺乏可行的商业逻辑。

“之前市场对新技术的溢价是支持的,如在山东的市场化竞标项目中,应用钙钛矿组件可获得加分。但当传统晶硅价格降至每瓦0.8元左右时,新技术的溢价空间大幅缩减。”有业内人士分析道。

未来,钙钛矿技术未必完全取代晶硅,但至少能逐步蚕食其市场份额。即使占据20%的市场份额,按全球每年400-500吉瓦的装机容量计算,钙钛矿也能达到80-100吉瓦的市场规模,足以满足众多企业的生存需求。

一旦钙钛矿路线达到20%的市场份额临界点,意味着其经济性优势已十分明显,具备进一步提升的潜力,从100吉瓦提升至300吉瓦的过程可能会非常迅速。

钙钛矿与晶硅合成叠层电池是未来的发展方向之一,最高效率可以达到45%。协鑫、晶科等有存量晶硅产能的光伏龙头均有重点布局。但目前生产成本高昂,单结钙钛矿优先产业化以验证可靠性,叠层电池需依赖单结成熟后再推进。

突破临界点

因此钙钛矿的产业化,关键就在于能否在效率、稳定性与成本三大要素之间实现均衡提升。

目前的难点一是生产层面的验证,包括工艺稳定性、良率管控与设备精度,确保在连续化生产中维持稳定的产能节拍和工艺可重复性;二是商业层面的验证,主要通过业主端的发电数据来评估技术价值,实证时出现可靠性问题,工艺就要倒回去重新再来优化。

每年顶级学术期刊都会刊发多篇关于新材料的研究成果,例如今年华东理工、南开大学等高校的钙钛矿相关论文。

但与外界想象的‘一两篇文章即可带来跨越式发展’不同,顶刊往往强调新颖的方法与材料组合,能够在实验环境中取得一定程度的性能提升,就可能获得认可。但这些技术从实验室走向产业,大多还存在诸多未知。

企业会对顶刊和次顶刊的新成果持续关注,先在小规模试验线上进行验证,确认其适合面积放大、规模化生产等方面具备可行性后,才会进一步进入中试线的验证阶段。

有业内人士表示,现在产业界的重点已从单纯追求高效率转向尺寸放大与量产可行性。当前,中试线可实现18%至19%的转换效率,但关键在于能否在吉瓦级产线上依旧保持这一性能。

光伏time获悉,目前,许多设备企业声称能够提供完整的生产线,但实际上,这些整线方案往往是通过采购各个设备厂的设备拼凑而成,缺乏系统性的设计与集成,可能导致生产效率低下和产品质量不稳定。

真正的大规模生产线还是由生产企业根据自身工艺需求进行设备选型和工艺参数设定。每台设备都需满足特定的工艺要求,以确保整条生产线的高效运行和产品质量的稳定。

“极电光能已经不再将资源集中于小面积冠军组件的研发,而是将主要精力投入转向中试线与大规模生产线,希望在批量制造中确保高效率与稳定性。”前述专业人士表示,钙钛矿GW产线成本降的降得很快,两年之前大概是12亿,现在降到7个亿,随着GW线的投产,预计2025年钙钛矿效率突破20%,单瓦成本8毛左右,和晶硅价格持平。

暗藏危机

晶硅时代,中国光伏全面领先,如今中国光伏产业强敌环伺,美日欧意欲通过钙钛矿重获竞争力和对供应链的控制。

美国钙钛矿公司Tandem PV已通过A轮融资和债务筹集了5000万美元,总融资额突破8300万美元,剑指产业化落地,投建美国首座钙钛矿组件量产基地。

日本更是发布了宏大的钙钛矿战略,计划到2040年实现钙钛矿太阳能电池装机容量20GW,力求在全球竞争中占据有利位置。丰田、积水化学、东芝组成日企联盟携手开发钙钛矿电池量产技术。

为实现这一愿景,政府向技术领军企业积水化学工业株式会社提供1570亿日元(约10亿美元)补贴,用于钙钛矿太阳能薄膜研发。

然而,专业人士分析表示:日本在该领域的技术进展主要停留在中试阶段,相关研发活动多在内部进行,出口竞争力可能相对不足。日本的规划也相对保守,目标晚到2030年才实现吉瓦级产能。

这种谨慎的策略可能源于其作为岛国的能源安全忧患意识,强调自给自足,同时在外部有更好选择时也会考虑进口。因此,短期内,外部钙钛矿产业对我国构成直接威胁的可能性较小,比较有危险的是专利。

由于起步晚,专利侵权一度成为横在中国光伏喉咙里的一根刺,First Solar在2024年10月向包括晶科能源、隆基绿能、天合光能、晶澳科技和阿特斯在内的多家主要竞争对手发送了通知,称这些公司涉嫌侵犯其TOPCon技术专利。

2025年2月,First Solar进一步在美国特拉华州地方法院对晶科能源及其关联公司提起诉讼,控告其TOPCon制造方法侵权。

与晶硅技术相比,钙钛矿工艺尚未成熟定型,哪些专利将成为未来的关键技术仍不明朗。

因此,拥有更多专利的企业将在行业中占据更大的话语权。目前,各钙钛矿企业正积极在材料配方和工程设备等领域加紧研发创新,以抢占专利制高点。

“未来协鑫、纤纳和极电光能等头部企业之间或可通过交叉授权达成资源整合,而二三线厂商则面临较大被动风险。”接近极电光能的专业人士认为,大型企业通常拥有专利工程师团队,定期监测竞争对手如First Solar的专利注册活动,以规避潜在的侵权风险。

然而,初创公司由于资源有限,难以投入足够的精力进行专利监测和管理,导致在技术开发过程中忽视潜在的专利风险。