作为国有六大行之一,交通银行有些“尴尬”。

翻开年报数据,且不说各项数据都远远落后于其他几家大行,来自股份行“招商银行”压迫感更是愈来愈强。

规模上,截至2024年末,交通银行总资产14.9万亿元,虽说依然高于招商银行的12.15万亿元,但其5.98%的同比增速与招商银行的10.19%相比依然相形见绌。且值得关注的是,单就资产规模增速来看,近13年中只有3个年度,交通银行是超过招商银行的。

业绩方面, 交通银行更是被招商银行妥妥“碾压”。不仅营收规模远超交通银行,利润规模亦为交通银行的1.59倍。

2024年,交通银行实现营收2598亿元,同比增长0.87%;归属母公司净利润936亿元,同比增长0.93%;而招商银行实现营收为3375亿元,实现归属母公司净利润1484亿元。

事实上, 招商银行的盈利水平已经连续7年超越交通银行。

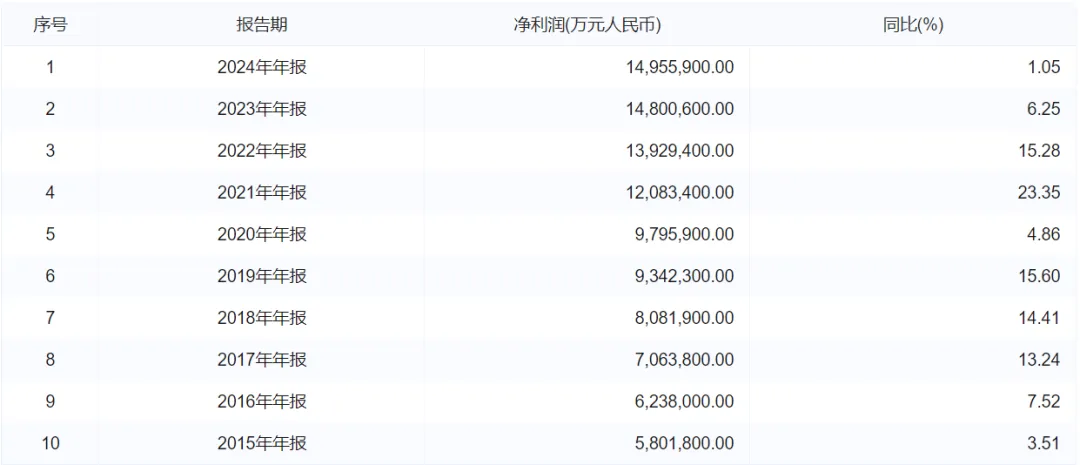

从历年年报数据来看,自2015起,交通银行与招商银行的利润规模就开始逐步拉近;到了2018年,招商银行(808.19亿元)直接超越交通银行(741.64亿元),直到现在,其间差距亦愈发明显。

交通银行近10年业绩情况,来源/企业预警通

招商银行近10年业绩数据,来源/企业预警通

业内戏称,交通银行与招商银行之间的利润差距,相当于差了一个浦发银行。截至2024年末,交通银行净利润比招商银行少了548亿元,而彼时浦发银行的净利润为453亿元(似乎还更多)。

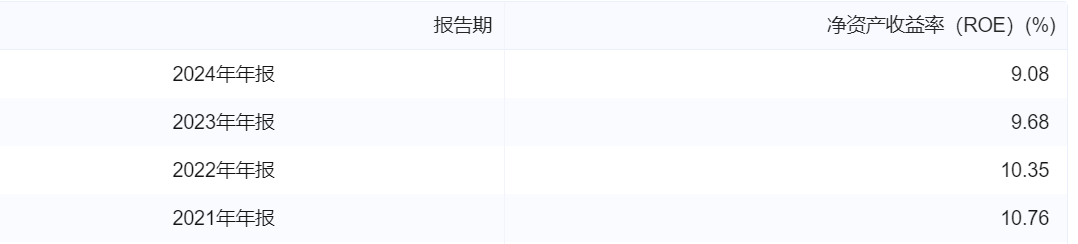

从盈利关键指标来看,交通银行也是远弱于招商银行。

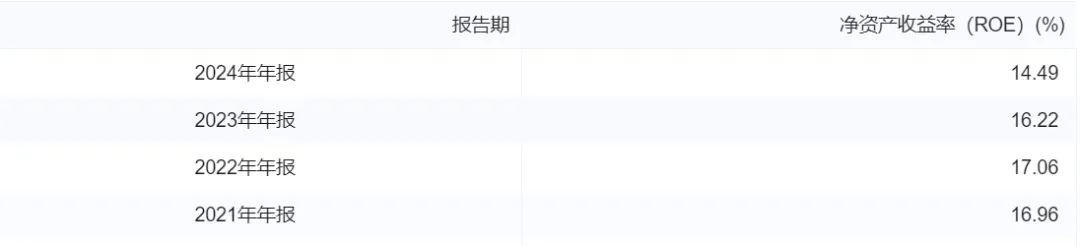

ROE来看,交通银行2021年-2024年的数据分别为10.76%、10.35%、9.68%、9.08%;招商银行2021-2024年的数据则分别为16.69%、17.06%、16.22%、14.49%,差距非常明显。

交通银行ROE表现,来源/企业预警通

招商银行ROE表现,来源/企业预警通

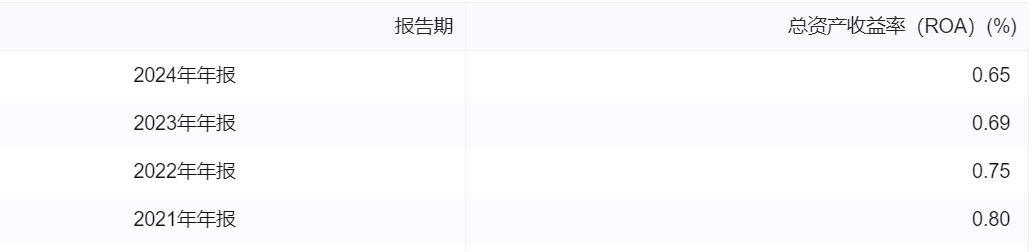

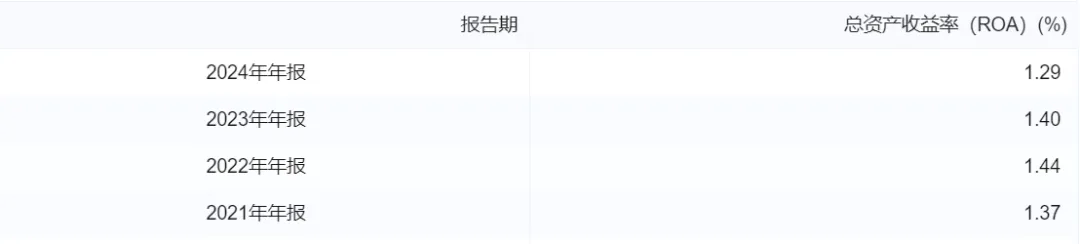

ROA来看,交通银行2021年-2024年的数据分别为0.8%、0.75%、0.69%、0.65%;招商银行2021年-2024年的数据分别为1.37%、1.44%、1.4%、1.29%。

交通银行ROA表现,来源/企业预警通

招商银行ROA表现,来源/企业预警通

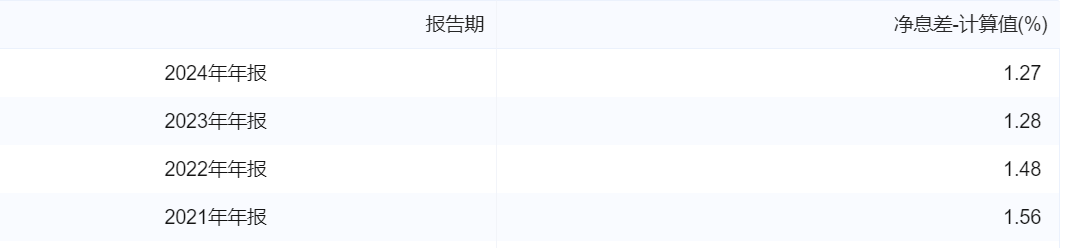

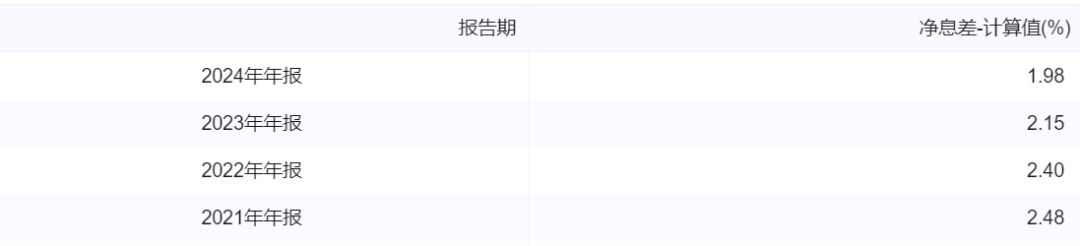

净息差方面,2021年-2024年,交通银行净息差分别为1.56%、1.48%、1.28%、1.27%;招商银行净息差分别为2.48%、2.4%、2.15%、1.98%。

交通银行净息差表现,来源/企业预警通

招商银行净息差表现,来源/企业预警通

虽然都在下滑,毕竟这也是行业趋势,但从历年数据来看,交通银行始终是低于招商银行的表现,且差距也非常明显。

另需关注的是,即便是在六大行中,交通银行也是息差垫底的一家。其余四大行截至2024年末的净息差基本在1.4%以上,最高的是邮储银行,其截至2024年底的净息差为1.87%。

且交通银行净息差也低于商业银行平均水平。2024年年底,商业银行的平均净息差水平为1.53%;2025年一季度,商业银行净息差的平均水平为1.43%。

从业务层面来看,面对存款成本下降、贷款收益下降、对公贷款收益低等行业趋势,零售贷款依旧是各大银行的发力点。

说到零售,交通银行就更没法和招商银行比了。

据了解,早在2007年,交通银行就在年报中提到“零售业务转型效果进一步显现,产品创新、渠道完善、队伍建设等顺利推进。”但从成效来看,也并不突出。

当然,从规模来看,数据尚可。零售贷款方面,截至2024年末,交通银行的个人贷款余额2.75万亿元,增幅11.29%。其中,个人住房贷款较上年末增加40亿元,增幅0.27%;信用卡贷款较上年末增加487亿元,增幅9.94%;个人经营贷款较上年末增加700亿元,增幅20.39%;个人消费贷款较上年末增加1568亿元,增幅90.44%。

增势喜人。特别是个人消费贷款,规模几乎翻倍。然而这一规模增势,却并没有实现等级的利润贡献。数据显示,2024年,交通银行公司金融业务

贡献48.38%的营业收入,58.55%的利润;个人金融业务贡献39.49%的营业收入,18.55%的利润。

原因是什么?2024年,交通银行,信用减值损失,对公计提157亿元,零售计提355亿元,相差近200亿元。

显而易见,零售资产质量压力较大。数据显示,2024年,交通银行个人消费贷款不良率从1.45%到1.12%;个人经营贷款余额不良率从0.78%到1.21%;信用卡业务不良率从1.92%直接升至2.34%。

更引人关注的是,信用卡的不良率。

从年报数据看,截至2024年末,交通银行境内银行机构信用卡贷款余额5384.04亿元,较上年末增幅9.94%。其中,汽车分期余额较上年末增加674.16亿元,增幅240.10%。不过,该行的信用卡在册卡量和消费额度在下降。其中,境内银行机构信用卡在册卡量截至2024年末为6300.94万张,相较于2023年末下降了11.66%。此外,2024年,该行信用卡累计消费额24513.35亿元,同比下降了12.81%。

在卡量和交易都下降的背景下,不良率却在增长。这是不是意味着过往存量规模中还有没有暴露的“雷”?

而交通银行信用卡所面临其实并不只是信用卡在册卡量、交易金额的下滑以及不良压力,而催收争议的不断升级。

近年来,面对业务萎缩以及资产质量的大幅下滑双重压力,交通银行信用卡开始调整。

其一是加大对催收业务的外包力度,压缩运营成本。

自2024年初以来,交通银行多地分行对信用卡非核心业务外包项目进行招标,具体招标的外包业务包括商务和催收。比如交通银行重庆市分行信用卡非核心业务外包项目的招标中提到,为全面推进信用卡属地经营模式转型,分行拟将信用卡非核心业务(商务及催收)委托至外包服务公司进行受理。

但这一做法却引来广泛争议。引入外包服务,虽然短期内缓解了运营压力,但却导致管理失控风险的增加。

根据澎湃新闻暗访报道,交通银行信用卡的部分催收外包机构在实际操作中存在明显违规行为,例如使用私人电话卡骚扰欠款人及其亲属、实施恐吓和侮辱性语言等。黑猫投诉数据显示,截至2024年12月27日,交通银行信用卡的相关投诉量已达11917条,主要涉及暴力催收、侵犯隐私和诱导分期等问题。

其二是关闭信用卡中心,以及相关人事调整、权益调整。

在2025年年初,交通银行完成了四家信用卡分中心的关闭工作,包括南昌、兰州、深圳和贵阳分中心。

与此同时,交通银行还对中高层管理层进行了调整。例如,交通银行董事长张宝江继续担任总行行长,而副行长徐斌则被调任至交银租赁担任董事长。此外,太平洋信用卡中心总经理王冠调任个人金融部总经理,这一系列人事变动显示出交通银行在信用卡业务上的战略调整。

此外,交通银行信用卡权益也在缩水,减少了诸多消费权益,包括沃尔玛商户普通信用卡的买单折扣从9.85折调整至9.9折,“银联惠购”业务停止提供超级权益VIP月卡和季卡购买服务等。

当然,从行业来看,交通银行也并非是唯一一家关闭信用卡分中心、缩减信用卡权益的银行。如华夏银行也关闭了天津和青岛的信用卡中心;2022年至2025年,包括中国银行、建设银行、农业银行、平安银行在内的多家银行,对信用卡权益进行或计划调整,包括提高兑换额度、降低积分价值、限制权益服务使用次数或上调权益服务享有“门槛”等。

这些动作,皆反映出信用卡业务的转型已成为不可逆转的趋势。银行业亟需重新审视信用卡业务的价值链,并通过关闭部分业务单元来优化资源配置。

结语

能够看到,交通银行正面临前所未有的竞争压力与发展困境。在与招商银行的对比中,其规模增速、盈利水平、资产回报率(ROE/ROA)及净息差等核心指标全面落后,且差距持续扩大。尤其在零售转型领域,尽管消费贷款规模激增,但业务贡献利润占比不足20%,资产质量隐忧凸显——信用卡不良率攀升、催收争议频发,折风控与运营模式的深层矛盾。

针对于行业息差收窄、零售转型挑战,交通银行也试图通过压缩成本(如外包催收、关闭信用卡中心)、调整权益和人事架构破局,却因管理缺位引发声誉风险。当前其困境本质是战略效能与市场化能力的差距:即传统禀赋未能有效转化为零售竞争力。

种种问题之下,交通银行或许也该好好思考下:地处经济繁荣的上海,拥有深厚的历史底蕴,为何却未能在这场银行业竞争中找到自身的定位,反而陷入如此尴尬境地?

“前有猛虎、后有追兵”,百年交行该发力了!